![]() ›

›

Pertanyaan Umum

Skor kredit adalah tiga digit angka yang dikalkulasi menggunakan model statistik yang telah teruji sehingga dapat menggambarkan reputasi keuangan kamu berdasarkan riwayat dan kualitas kredit/pinjaman kamu. Angka ini dapat digunakan oleh bank atau pemberi pinjaman lainnya untuk mengevaluasi kelayakan seseorang untuk menerima kredit. Jika skor kreditmu baik, maka pemberi pinjaman menganggap bahwa kamu telah mengelola pinjaman dengan penuh tanggung jawab dan telah melakukan pembayaran kewajiban angsuran dengan teratur dan disiplin. Hal ini dapat membuat pemberi pinjaman merasa nyaman untuk menyetujui pengajuan pinjamanmu di kemudian hari.

Rentang skor kredit ditampilkan sebagai berikut:

- Sangat baik: 597 - 659

- Baik: 562 - 596

- Sedang: 520 - 561

- Kurang baik: 320 - 519

- Buruk: 150 - 319

Skor kredit kamu dipengaruhi oleh beberapa hal:

- Seberapa disiplin kamu dalam membayar tagihan bulanan tepat waktu.

- Tipe pinjaman yang kamu miliki (dengan agunan atau tanpa agunan). Umumnya pinjaman dengan agunan memiliki skor lebih tinggi.

- Usia akun pinjamanmu. Semakin panjang usia pinjaman, maka skor semakin tinggi.

- Penggunaan limit kreditmu (terutama untuk kartu kredit). Kami merekomendasikan penggunaan limit sebanyak 30% dari total limit kreditmu.

- Riwayat kredit macet. Jika terdapat riwayat kredit macet, maka skor akan lebih kecil.

- Adanya pinjaman baru. Oleh karena itu penting untuk memastikan bahwa tidak ada penyalahgunaan identitas kita oleh orang lain untuk mengajukan pinjaman

Untuk meningkatkan skor kreditmu, ada beberapa cara utama yang dapat kamu lakukan:

- Selalu membayar tagihan tepat waktu.

- Jika kamu memiliki kartu kredit, cobalah untuk menjaga penggunaan limit dibawah 30%.

- Memiliki kombinasi tipe kredit yang baik, yakni kredit tanpa agunan dan kredit dengan agunan.

- Selesaikan semua kredit macet yang kamu miliki.

Skor kredit yang baik akan membuka kesempatan bagi kamu untuk mengakses produk seperti KPR dan Kredit Kendaraan Bermotor (KKB), atau mendapatkan biaya bunga yang lebih rendah. Skor kredit memungkinkan bank dan lembaga keuangan lainnya untuk menentukan apakah kamu dapat dipercaya untuk diberikan pinjaman atau tidak. Dengan demikian, memiliki skor kredit dan mempertahankan skor yang baik sangatlah penting.

Skorlife bermitra dengan PT CRIF Lembaga Informasi Kredit (CLIK), sebuah lembaga Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Kamu dapat memperoleh laporan kredit di PT CRIF Lembaga Informasi Kredit (CLIK) dan selanjutnya dapat kamu kirim ke aplikasi Skorlife.

Untuk memperoleh laporan kredit dari PT CRIF Lembaga Informasi Kredit (CLIK), sebagai bagian dari verifikasi, datamu akan disesuaikan dengan data di PT CRIF Lembaga Informasi Kredit (CLIK) dan Dukcapil. Skorlife memastikan datamu terjaga kerahasiaannya, dan hanya kamu yang dapat mengakses laporan kreditmu sendiri.

Skorlife memiliki beberapa mitra yang memiliki izin dari pemerintah Indonesia, diantaranya adalah:

- Mitra Informasi Perkreditan: PT CRIF Lembaga Informasi Kredit (CLIK), memiliki izin dari Otoritas Jasa Keuangan (OJK) sebagai LPIP (Lembaga Pengelola Informasi Perkreditan)

- Mitra e-KYC: VIDA, memiliki izin Penyelenggara Sertifikat Elektronik (PSrE) dari Kominfo. Kemitraan ini adalah tidak langsung, melalui PT CRIF Lembaga Informasi Kredit (CLIK) sebagai pihak yang berkewajiban untuk melakukan e-KYC

SLIK (Sistem Layanan Informasi Keuangan) adalah standar kualitas kredit yang dibuat oleh Bank Indonesia untuk menunjukkan status kolektibilitasmu saat ini (apakah kamu memiliki kredit macet atau tidak). Status kolektibilitas ini memungkinkanmu mengetahui situasi perkreditanmu saat ini. Terdapat 5 kategori dari status kolektibilitas SLIK , yakni:

| Kolektibilitas | Apa artinya bagi nasabah? |

|---|---|

| Skor (KOL) 1 | Kredit Lancar, artinya nasabah tercatat tidak memiliki tunggakan cicilan. |

| Skor (KOL) 2 | Kredit DPK (Dalam Perhatian Khusus), artinya debitur tercatat menunggak cicilan kredit 1-90 hari. |

| Skor (KOL) 3 | Kredit Tidak Lancar, artinya nasabah tercatat menunggak cicilan kredit 91-120 hari. |

| Skor (KOL) 4 | Kredit Diragukan, artinya nasabah tercatat menunggak cicilan kredit 121- 180 hari. |

| Skor (KOL) 5 | Kredit Macet, artinya nasabah tercatat menunggak cicilan kredit lebih dari 180 hari. |

Skorlife tidak dapat mengubah atau mengkoreksi data kredit konsumen. Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK) juga tidak dapat mengubah data kredit konsumen.

Hanya bank atau lembaga keuangan lainnya yang dapat mengubah data kredit konsumen. Data kredit ini akan dilaporkan bank atau lembaga keuangan lainnya kepada OJK. Untuk mengubah data kreditmu, kamu perlu menghubungi bank atau pemberi pinjaman tempat kamu mengambil kredit.

Laporan kredit yang kamu peroleh berasal dari PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Data yang dikelola PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit diantaranya bersumber dari laporan data kredit yang dilaporkan oleh Lembaga Jasa Keuangan kepada OJK pada saat PT CRIF Lembaga Informasi Kredit (CLIK) mengambil data tersebut dari SLIK.

Selalu terdapat kemungkinan adanya delay beberapa hari hingga beberapa minggu agar kamu dapat melihat data kredit terbaru, karena periode pelaporan bank atau institusi keuangan lainnya kepada OJK tidak terjadi secara real time.

Sehingga, jika terdapat pembayaran yang kamu lakukan kurang dari sebulan yang lalu, maka data tersebut akan tercermin pada aplikasi Skorlife di 1-2 bulan berikutnya.

Kami menyediakan fitur update data pada aplikasi Skorlife untuk memungkinkanmu mendapatkan data terbaru setiap bulannya. Oleh karena itu, jangan lupa untuk update datamu ya!

Semua fasilitas kredit yang diatur oleh Otoritas Jasa Keuangan (OJK) akan tercermin dalam riwayat kreditmu yang kamu peroleh langsung dari PT CRIF Lembaga Informasi Kredit (CLIK) yang sumber datanya berasal dari OJK dan Member PT CRIF Lembaga Informasi Kredit (CLIK).

Kredit yang termasuk di dalamnya diantaranya adalah:

- Kartu kredit

- Kredit Kendaraan Bermotor (KKB)

- Kredit Pemilikan Rumah (KPR)

- Kredit Tanpa Agunan (KTA)

- Pinjaman Paylater/Pinjaman Online Lainnya

- Pinjaman Lainnya

- Pinjaman dari koperasi dan/atau institusi lainnya yang tidak melaporkan datanya ke OJK namun merupakan member dari PT CRIF Lembaga Informasi Kredit (CLIK)

Sebagian data Paylater atau yang sering disebut sebagai BNPL (Buy Now, Pay Later) dilaporkan ke dalam riwayat kreditmu, yaitu pinjaman dari beberapa perusahaan BNPL yang menggunakan bank atau perusahaan multifinance yang berafiliasi untuk melaporkan ke OJK. Perlu diperhatikan bahwa satu institusi dapat memberikan pinjaman melalui lebih dari satu platform perusahaan BNPL.

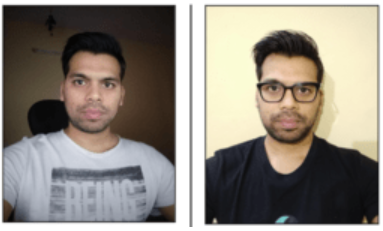

Agar pendaftaran akunmu dapat diproses, kamu perlu melakukan selfie dengan ketentuan berikut ini:

- Mengambil selfie di tempat yang terang

- Tidak ada bayangan atau penghalang di foto selfie

- Memastikan bahwa foto selfie tidak blur

Berikut merupakan contoh foto selfie yang baik:

Memastikan datamu dalam keadaan aman adalah prioritas utama kami. Kami tidak akan pernah membagikan data para pengguna ke pihak manapun tanpa persetujuan dari kamu sendiri sebagai pengguna. Hanya kamu sendiri yang memiliki akses ke data kreditmu. Untuk keterangan lebih lanjut, silakan lihat Kebijakan Privasi kami.

Data KTP diperlukan sehingga partner Biro Kredit (LPIP) kami, PT CRIF Lembaga Informasi Kredit (CLIK), dapat melakukan verifikasi identitasmu. KTP akan disesuaikan dengan data yang dimiliki oleh PT CRIF Lembaga Informasi Kredit (CLIK) yang memiliki izin dari Otoritas Jasa Keuangan (OJK) dan juga Dukcapil melalui VIDA, lembaga yang melakukan verifikasi dengan izin Penyelenggara Sertifikat Elektronik (PSrE) dari Kominfo. Proses ini diperlukan untuk memastikan bahwa hanya kamu yang dapat membaca riwayat kredit kamu sendiri.

Akses ke layanan Skorlife lainnya seperti konten dan blog mengenai pengetahuan umum tentang skor kredit dan cara-cara untuk memperbaikinya tetap bisa diakses melalui website Skorlife tanpa membutuhkan data KTP kamu.

SkorLife telah mendapatkan penetapan hasil Regulatory Sandbox dari Otoritas Jasa Keuangan (OJK) berdasarkan Surat Kepala Departemen Pengaturan dan Perizinan IAKD OJK nomor S-218/IK.01/2024 pada tanggal 23 April 2024 dengan status direkomendasikan tanpa kewajiban melakukan pendaftaran atau izin usaha kepada OJK dan berizin Kominfo dengan nomor 002348.01/DJAI.PSE/03/2022, dimana dalam proses tersebut, keamanan data adalah salah satu aspek penting yang dievaluasi.

SkorLife tergabung sebagai anggota Asosiasi Fintech Indonesia (AFTECH). Proses persetujuan keanggotaan juga melalui tahap evaluasi yang ketat melalui pihak auditor independen terhadap aspek terkait keamanan data dan perlindungan konsumen.

SkorLife telah tersertifikasi ISO 27001:2022 Information Security Management System - ISMS atau Sistem Manajemen Keamanan Informasi sejak Maret 2023 sebagai bentuk komitmen dalam menjaga keamanan informasi. ISO 27001 merupakan standar internasional penerapan sistem manajemen keamanan informasi atau Information Security Management Systems (ISMS) yang diterbitkan lembaga International Organization for Standardization (ISO), yang bekerja sama dengan International Electrotechnical Commission (IEC). Skorlife juga dilengkapi dengan sertifikasi ISO 27701 (Manajemen Informasi Privasi) yang merupakan sebuah standar internasional yang memberikan sebuah kerangka kerja. Hal ini ditujukan meningkatkan dan mengembangkan sistem manajemen keamanan informasi berdasarkan ISO 27701 menjadi sebuah sistem manajemen informasi privasi (PIMS).

Kamu dapat menghapus akun dan datamu dari Skorlife. Untuk melakukan ini, kamu dapat menekan menu profil pada aplikasi Skorlife kamu, kemudian memilih sub-menu Hapus Akun. Kamu diharapkan menuliskan alasan kamu ingin menghapus akun dalam 6-50 karakter. Namun perlu diperhatikan bahwa dengan menutup akun, kamu tidak lagi dapat mengakses layanan SkorLife terkait profil kredit kamu serta perlu menunggu 3 bulan untuk dapat mengakses kembali profil kreditmu.

SkorLife telah mendapatkan penetapan hasil Regulatory Sandbox dari Otoritas Jasa Keuangan (OJK) berdasarkan Surat Kepala Departemen Pengaturan dan Perizinan IAKD OJK nomor S-218/IK.01/2024 pada tanggal 23 April 2024 dengan status direkomendasikan tanpa kewajiban melakukan pendaftaran atau izin usaha kepada OJK. Skorlife juga telah mendapatkan izin Kominfo dengan nomor 002348.01/DJAI.PSE/03/2022, dimana dalam proses tersebut, keamanan data adalah salah satu aspek penting yang dievaluasi.

SkorLife tergabung sebagai anggota Asosiasi Fintech Indonesia (AFTECH). Proses persetujuan keanggotaan juga melalui tahap evaluasi yang ketat melalui pihak auditor independen terhadap aspek terkait keamanan data dan perlindungan konsumen.

Ada beberapa alasan mengapa skormu tidak tersedia, diantaranya adalah:

- Datamu belum diperbarui. Datamu mungkin belum dilaporkan oleh bank atau institusi pemberi pinjaman lainnya selama beberapa bulan terakhir.

- Kamu terlalu baru untuk memiliki skor kredit. Skor kredit hanya tersedia untuk konsumen dengan sejarah kredit aktif pada 6 bulan terakhir.

- Akunmu tidak aktif. Akunmu mungkin hanya terdiri dari akun kredit yang sudah ditutup dan belum berubah dalam 2 tahun terakhir.

- Kamu tidak memiliki riwayat kredit. Kamu tidak memiliki riwayat kredit dari bank atau institusi keuangan lainnya yang diatur oleh Otoritas Jasa Keuangan (OJK) selama 2 tahun terakhir.

Jika kamu merasa bahwa kamu tidak termasuk dalam kondisi di atas tetapi skor kreditmu tidak muncul di aplikasi Skorlife, silahkan kirimkan email ke wecare@skorlife.com

Ditemukannya beberapa profil yang sama biasanya terjadi ketika kamu memiliki riwayat kredit sebelumnya yang terkait dengan KTP lamamu. Jika kamu menemukan masalah ini, silakan membuat laporan kepada Skorlife melalui halaman utama aplikasi Skorlife kamu. Perlu diketahui bahwa layanan pelaporan ini hanya dapat diakses melalui aplikasi Skorlife terbaru. Jadi, pastikan kamu sudah mengunduh aplikasi Skorlife terbaru ya!

Terdapat beberapa alasan mengapa datamu tidak tersedia di Skorlife, beberapa di antaranya adalah:

- Datamu belum dilaporkan oleh lembaga bank atau pemberi pinjaman

- Kamu tidak memiliki riwayat kredit

Jika kamu merasa bahwa lembaga pemberi pinjaman telah melaporkan datamu ke Otoritas Jasa Keuangan (OJK) dan kamu memiliki riwayat kredit sebelumnya dari lembaga yang diawasi oleh OJK, silahkan melakukan pelaporan melalui halaman utama aplikasi Skorlife. Perlu diketahui bahwa layanan pelaporan ini hanya dapat diakses melalui aplikasi Skorlife terbaru. Jadi, pastikan kamu sudah mengunduh aplikasi Skorlife terbaru ya!

Terdapat beberapa alasan yang menyebabkan data pinjaman tidak tersedia pada aplikasi Skorlife, di antaranya adalah:

- Lembaga pemberi pinjaman belum melaporkan data kreditmu ke Otoritas Jasa Keuangan (OJK)

- Data kreditmu masih melekat pada KTP lamamu

- Pinjamanmu berasal dari institusi yang tidak dimonitor oleh Otoritas Jasa Keuangan (OJK)

Jika kamu merasa bahwa lembaga pemberi pinjaman telah melaporkan data kreditmu ke OJK dan pinjamanmu saat ini melekat pada KTP-mu saat ini, silakan kirimkan laporan melalui aplikasi Skorlife pada menu Akun. Perlu diketahui bahwa layanan pelaporan ini hanya dapat diakses melalui aplikasi Skorlife terbaru. Jadi, pastikan kamu sudah mengunduh aplikasi Skorlife terbaru ya!

Laporan kredit yang kamu peroleh sendiri dan selanjutnya ditampilkan di aplikasi Skorlife berasal dari PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Data yang dikelola PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit diantaranya bersumber dari laporan data kredit yang dilaporkan oleh Lembaga Jasa Keuangan kepada OJK pada saat PT CRIF Lembaga Informasi Kredit (CLIK) mengambil data tersebut dari SLIK.

Jika kamu merasa tidak pernah mengambil pinjaman yang tertera pada aplikasi Skorlife, kamu harus menghubungi bank atau lembaga keuangan lainnya yang memberi pinjaman atas namamu untuk menghapus pinjaman tersebut. Namun, perlu diketahui beberapa lembaga melakukan pelaporan pinjaman kepada OJK dari institusi yang berafiliasi namun bisa jadi memiliki nama yang berbeda.

Untuk saat ini belum terdapat prosedur standar untuk merevisi status KOL pinjaman. Dalam beberapa kasus, kami menemukan bahwa institusi bank atau lembaga keuangan lainnya sudah memperbaharui status KOL menjadi KOL 1 ketika pinjaman sudah dibayar lunas. Namun di beberapa kasus lainnya, bank atau lembaga keuangan lainnya masih melaporkan status KOL sebagai KOL-3,4, atau 5, meski pinjaman sudah dilunasi.

Untuk menyelesaikan masalah ini, kami menyarankan kamu untuk menghubungi bank atau lembaga keuangan lainnya untuk merevisi status KOL yang dilaporkan ke Otoritas Jasa Keuangan (OJK).

PT Collectius Asset Management mengambil alih pinjaman dari bank / lembaga keuangan untuk menyelesaikan hutangmu yang sudah cukup lama tertunggak.

Dalam hal ini, kamu memang benar tidak pernah mengambil pinjaman kepada PT Collectius. Namun, ada bank atau lembaga pemberi pinjaman lainnya yang telah memindahkan hutangmu sebelumnya kepada PT Collectius.

Untuk menyelesaikan masalah ini, kami menyarankan kamu untuk menghubungi PT Collectius untuk memahami masalah ini secara rinci.

Jika terdapat pengecekan kredit yang sedang berjalan dan kamu tidak mengenali kegiatan tersebut, itu artinya ada pihak lain yang menggunakan identitasmu untuk mengajukan pinjaman. Jika kegiatan ini terjadi, kami menyarankan kamu untuk menghubungi bank atau lembaga keuangan lainnya secara langsung untuk memberitahu mereka bahwa pengajuan tersebut tidak benar.

Bank atau institusi pemberi pinjaman biasanya akan melakukan pengecekan terhadap skor kredit kamu sebelum mengambil keputusan pemberian pinjaman. Profil yang dicek meliputi jumlah penghasilan yang kamu miliki, jumlah pinjaman aktif saat ini, riwayat pinjaman, dan riwayat pembayaran.

Untuk meningkatkan peluang agar pengajuan pinjaman kamu bisa disetujui, kami sarankan kamu untuk meningkatkan skor kredit kamu terlebih dahulu dengan cara-cara antara lain:

- Menggunakan maksimum 25% limit kartu kreditmu.

- Memiliki pinjaman yang berusia panjang. Minimal usia adalah 3 tahun.

- Memiliki sedikit pinjaman tanpa agunan. Kami merekomendasikan maksimal 2 pinjaman tanpa agunan.

- Tidak memiliki pinjaman yang menunggak.

- Memiliki pinjaman dari bank dengan reputasi baik di Indonesia

- Mengurangi pinjaman dengan bunga di atas 25%.

- Tidak menggunakan kredit melebihi limit, dan

- Tidak memiliki terlalu banyak pinjaman dalam 1 tahun

Pinjaman kamu ditolak oleh bank atau institusi pemberi pinjaman diantaranya dikarenakan skor kredit kamu cukup rendah. Untuk meningkatkan kemungkinan pinjaman kamu disetujui oleh bank, kamu dapat mencoba meningkatkan skor kredit kamu.

Untuk mengetahui rincian pinjaman di aplikasi Skorlife, kamu dapat menekan menu Akun. Pada menu Akun, kamu dapat mengetahui berapa banyak pinjaman kamu yang masih aktif, dan berapa banyak jumlah pinjaman yang kamu belum bayar. Kamu juga dapat mengetahui riwayat pembayaran pinjaman kamu dengan menekan salah satu bank pemberi pinjaman di menu Akun aplikasi Skorlife kamu.

Saat ini kamu belum dapat melakukan pembaharuan skor, dikarenakan Skorlife sedang melakukan pembenahan sistem untuk memastikan kamu dapat menerima skor kolektibilitas dan skor kredit dengan baik.

Untuk saat ini, Skorlife tidak dapat menampilkan detail dari transaksi yang kamu ajukan kepada bank atau pemberi pinjaman. Jika kamu ingin tahu atas transaksi apa sebuah pinjaman ditagihkan kepadamu, kamu dapat menghubungi bank atau pemberi pinjaman.

Laporan kredit yang kamu peroleh sendiri dan selanjutnya ditampilkan di aplikasi Skorlife berasal dari PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Data yang dikelola PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit diantaranya bersumber dari laporan data kredit yang dilaporkan oleh Lembaga Jasa Keuangan kepada OJK pada saat PT CRIF Lembaga Informasi Kredit (CLIK) mengambil data tersebut dari SLIK.

Terdapat kemungkinan adanya delay beberapa hari hingga beberapa minggu agar kamu dapat melihat data kredit terbaru, karena periode pelaporan bank atau institusi keuangan lainnya kepada OJK tidak terjadi secara real time.

Sehingga, jika kamu memiliki pinjaman yang baru saja disetujui, maka data tersebut akan tercermin pada aplikasi Skorlife di bulan berikutnya.

Kami menyediakan fitur update data pada aplikasi Skorlife untuk memungkinkanmu mendapatkan data terbaru. Oleh karena itu, jangan lupa untuk update datamu setiap bulannya ya!

Jika terjadi transaksi pada sebuah pinjaman, besar kemungkinan pinjaman tersebut masih dalam kondisi aktif. Untuk menon-aktifkan pinjaman kamu, kamu dapat menghubungi bank atau institusi pemberi pinjaman.

Untuk melihat semua pinjaman kamu yang masih aktif di aplikasi Skorlife, kamu dapat menekan menu Akun. Pada menu akun, kamu dapat melihat ringkasan pinjaman kamu berdasarkan tipe pinjaman (Paylater, Kartu Kredit, KKB, KPR, dan Lainnya).

Kamu tidak bisa melihat data kolektibilitas dan skor kredit kamu dikarenakan PT CRIF Lembaga Informasi Kredit (CLIK) sebagai mitra Biro Kredit yang memiliki izin dari Otoritas Jasa Keuangan (OJK) tidak mengeluarkan laporan kredit untuk kamu. Bisa jadi hal ini dikarenakan kamu memang belum memiliki riwayat kredit, atau beberapa sebab lainnya seperti memiliki pinjaman kurang dari 6 bulan. Apabila kamu merasa bahwa ada kesalahan, kamu dapat melaporkan masalah ini kepada kami melalui aplikasi Skorlife pada halaman utama. Pastikan kamu telah menggunakan aplikasi Skorlife terbaru ya!

Jika kamu lupa akun pinjaman kamu, maka kamu dapat menghubungi Call Center dari pemberi pinjaman. Kamu dapat menemukan kontak dari perusahaan terkait di halaman website mereka.

Untuk mengetahui apakah pinjaman kamu sudah benar atau tidak, kamu dapat melakukan pengecekan di menu Akun melalui aplikasi Skorlife. Pada masing-masing pinjaman, kamu dapat melihat riwayat pembayaran. Jika kamu merasa ada ketidaksesuaian data informasi yang ditampilkan, kamu dapat melaporkan masalah ini ke kami melalui aplikasi Skorlife pada menu Akun.

Laporan kredit yang kamu peroleh sendiri dan selanjutnya ditampilkan di aplikasi Skorlife berasal dari PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Data yang dikelola PT CRIF Lembaga Informasi Kredit (CLIK) sebagai Biro Kredit diantaranya bersumber dari laporan data kredit yang dilaporkan oleh Lembaga Jasa Keuangan kepada OJK pada saat PT CRIF Lembaga Informasi Kredit (CLIK) mengambil data tersebut dari SLIK.

Terdapat kemungkinan adanya delay beberapa hari hingga beberapa minggu agar kamu dapat melihat data kredit terbaru, karena periode pelaporan bank atau institusi keuangan lainnya kepada OJK tidak terjadi secara real time.

Sehingga, jika terdapat perubahan status dari pinjaman kamu dari aktif menjadi non-aktif atau dari nonaktif menjadi aktif, maka data tersebut akan tercermin pada aplikasi Skorlife di bulan berikutnya.

Kami menyediakan fitur update data pada aplikasi Skorlife untuk memungkinkanmu mendapatkan data terbaru. Oleh karena itu, jangan lupa untuk update datamu setiap bulannya ya!

NIK kamu tidak ditemukan, artinya mitra Biro Kredit kami tidak dapat menemukan profil kamu dengan NIK yang kamu masukkan di Dukcapil. Jika kamu sudah memasukan NIK yang benar, namun error masih muncul. Maka, kamu disarankan untuk mengkonfirmasi NIK kamu ke Dukcapil, dan memastikan NIK tersebut dalam keadaan aktif.

Jika kamu memiliki kendala dalam menggunakan limit pinjaman kamu, maka kamu dapat menghubungi Call Center dari pemberi pinjaman. Kamu dapat menemukan kontak dari perusahaan terkait di halaman website mereka.

Saat ini kamu dapat melakukan pembaharuan data melalui aplikasi Skorlife versi terbaru. Untuk melakukan perubahan data, kamu dapat pergi ke menu profile, lalu klik Update Info. Namun perlu diketahui, sejumlah data seperti NIK, Tanggal Lahir, Tempat Lahir, dan Jenis Kelamin untuk saat ini belum dapat diubah.