English

English Indonesian

Indonesian

SkorLife

melindungi.

Pantau dan ambil kendali reputasi finansialmu dalam satu aplikasi

.png)

APLIKASI FINANCIAL PLANNER

SkorLife bantu jaga reputasi keuanganmu di mata bank.

Download aplikasi SkorLife

4.7/5

4.7/5

FITUR LENGKAP YANG SIAP MEMBANTU KAMU

FITUR LENGKAP YANG SIAP MEMBANTU KAMU

dalam 3 langkah mudah!

Google Play Store atau App Store lalu buat akunmu

aplikasi

data ke Dukcapil oleh mitra biro kredit kami

persetujuan kamu

keuanganmu setelah verifikasi berhasil

pengeluaranmu di aplikasi SkorLife

finansialmu dalam

3 langkah mudah!

sudah melindungi reputasi

finansialnya dengan SkorLife

melindungi reputasi finansialnya dengan SkorLife

reputasi finansialnya

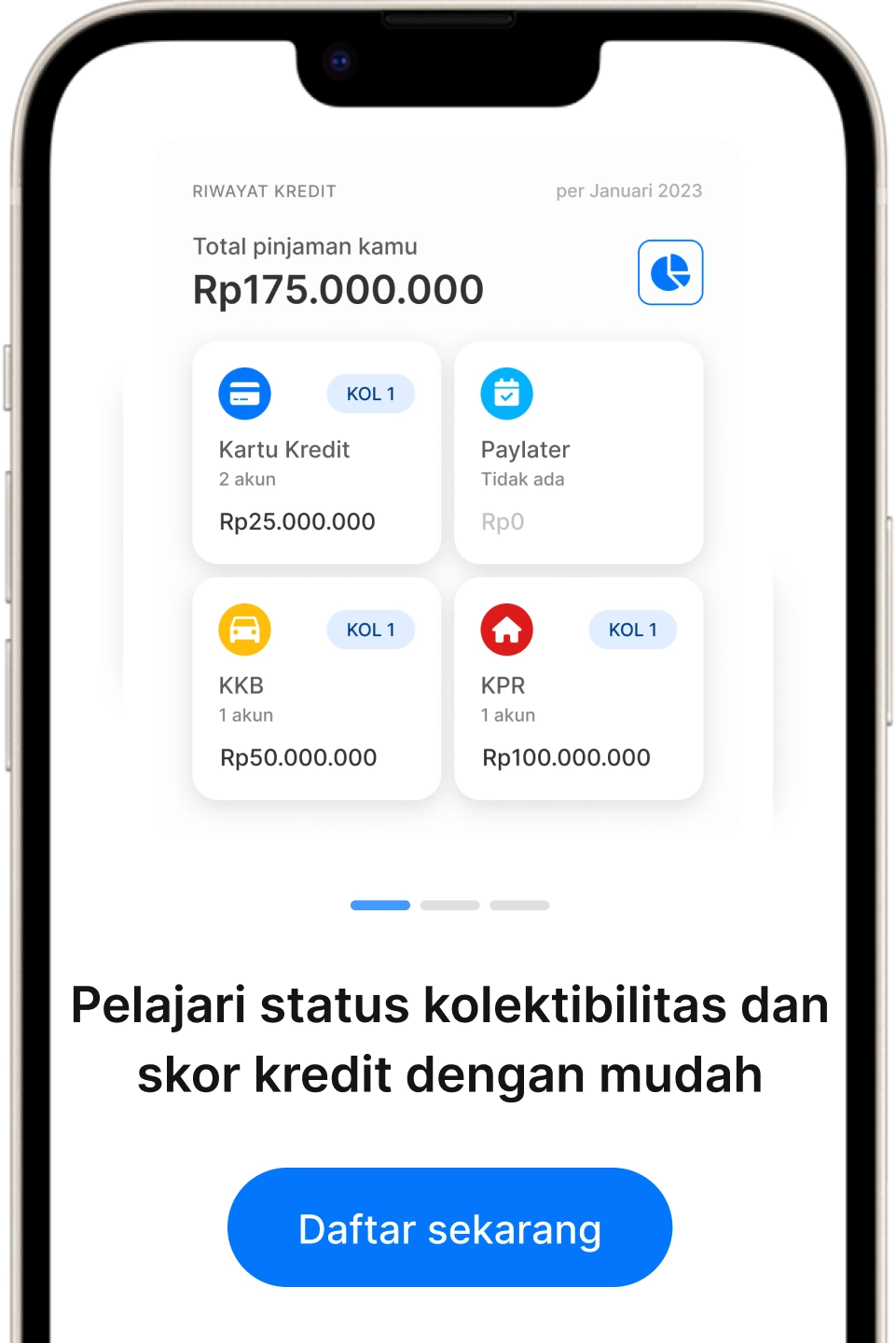

Skor kredit adalah tiga digit angka yang dikalkulasi menggunakan model statistik yang telah teruji sehingga dapat menggambarkan reputasi keuangan kamu berdasarkan riwayat dan kualitas kredit/pinjaman kamu. Angka ini dapat digunakan oleh bank atau pemberi pinjaman lainnya untuk mengevaluasi kelayakan seseorang untuk menerima kredit. Jika skor kreditmu baik, maka pemberi pinjaman menganggap bahwa kamu telah mengelola pinjaman dengan penuh tanggung jawab dan telah melakukan pembayaran kewajiban angsuran dengan teratur dan disiplin. Hal ini dapat membuat pemberi pinjaman merasa nyaman untuk menyetujui pengajuan pinjamanmu di kemudian hari.

Rentang skor kredit ditampilkan sebagai berikut:

- Sangat baik: 597 - 659

- Baik: 562 - 596

- Sedang: 520 - 561

- Kurang baik: 320 - 519

- Buruk: 150 - 319

Untuk meningkatkan skor kreditmu, ada beberapa cara utama yang dapat kamu lakukan:

- Selalu membayar tagihan tepat waktu.

- Jika kamu memiliki kartu kredit, cobalah untuk menjaga penggunaan limit dibawah 30%.

- Memiliki kombinasi tipe kredit yang baik, yakni kredit tanpa agunan dan kredit dengan agunan.

- Selesaikan semua kredit macet yang kamu miliki.

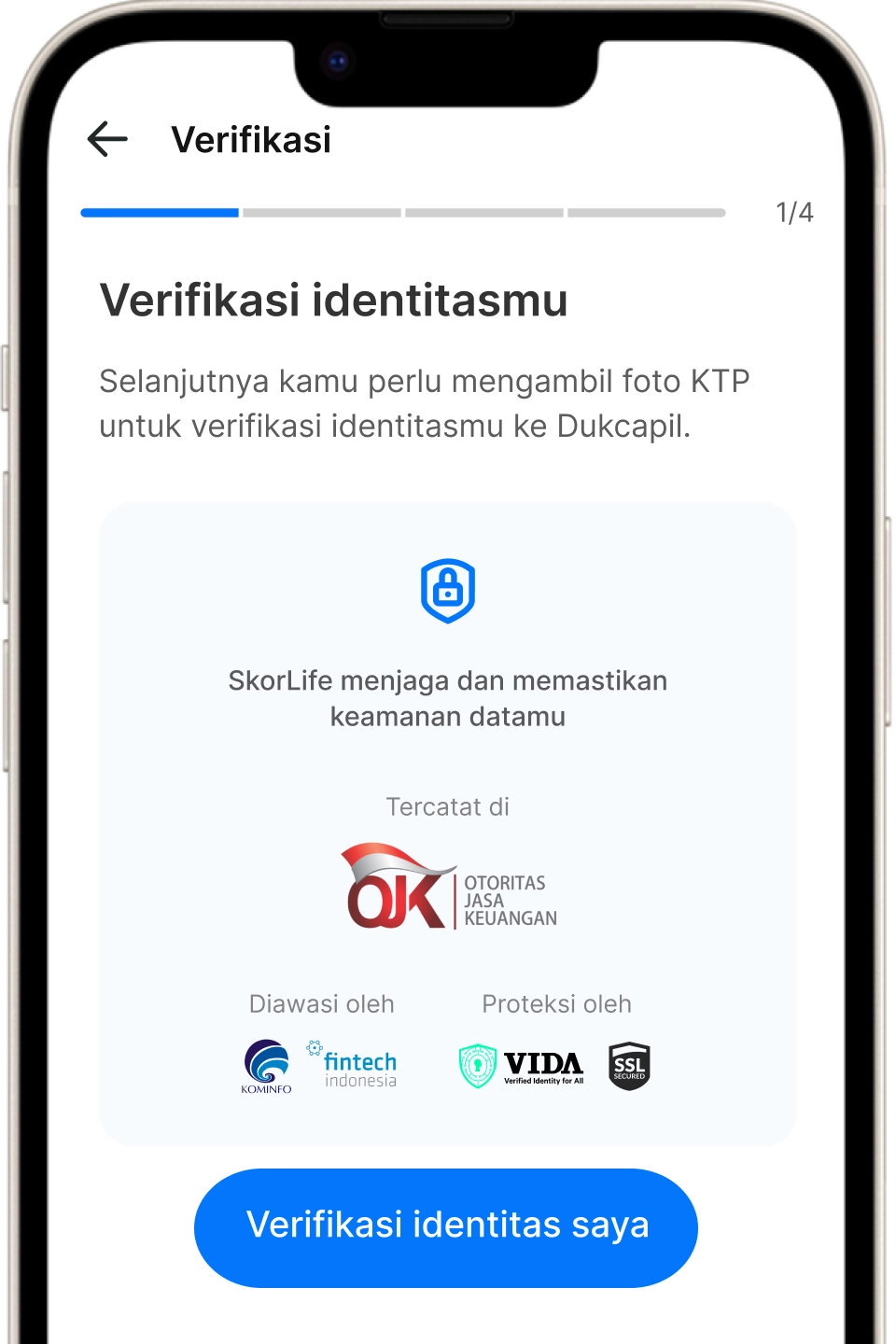

Skorlife bermitra dengan CLIK, sebuah lembaga Biro Kredit (LPIP) yang memiliki izin dari Otoritas Jasa Keuangan (OJK). Kamu dapat memperoleh laporan kredit di CLIK dan selanjutnya dapat kamu kirim ke aplikasi Skorlife.

Untuk memperoleh laporan kredit dari CLIK, sebagai bagian dari verifikasi, datamu akan disesuaikan dengan data di CLIK dan Dukcapil. Skorlife memastikan datamu terjaga kerahasiaannya, dan hanya kamu yang dapat mengakses laporan kreditmu sendiri.

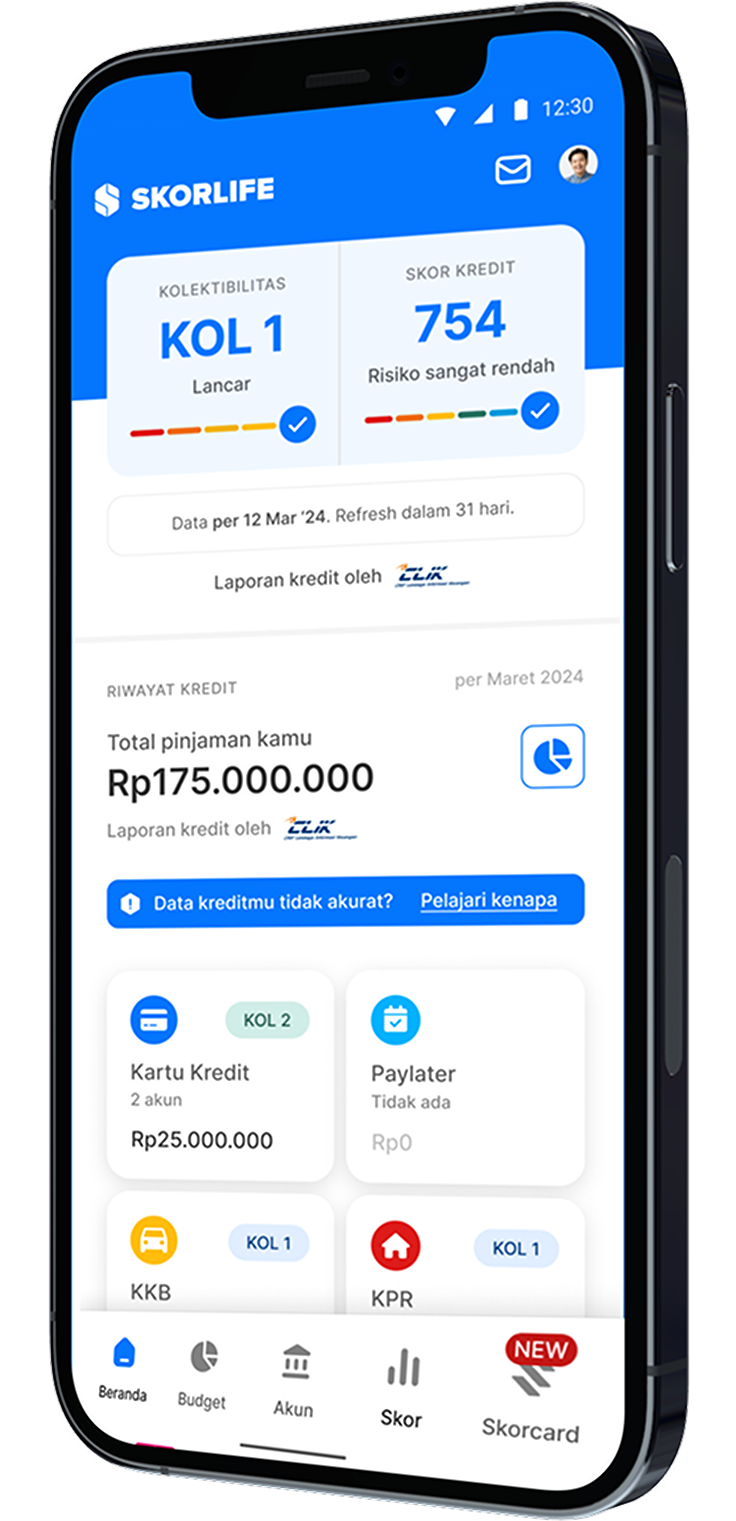

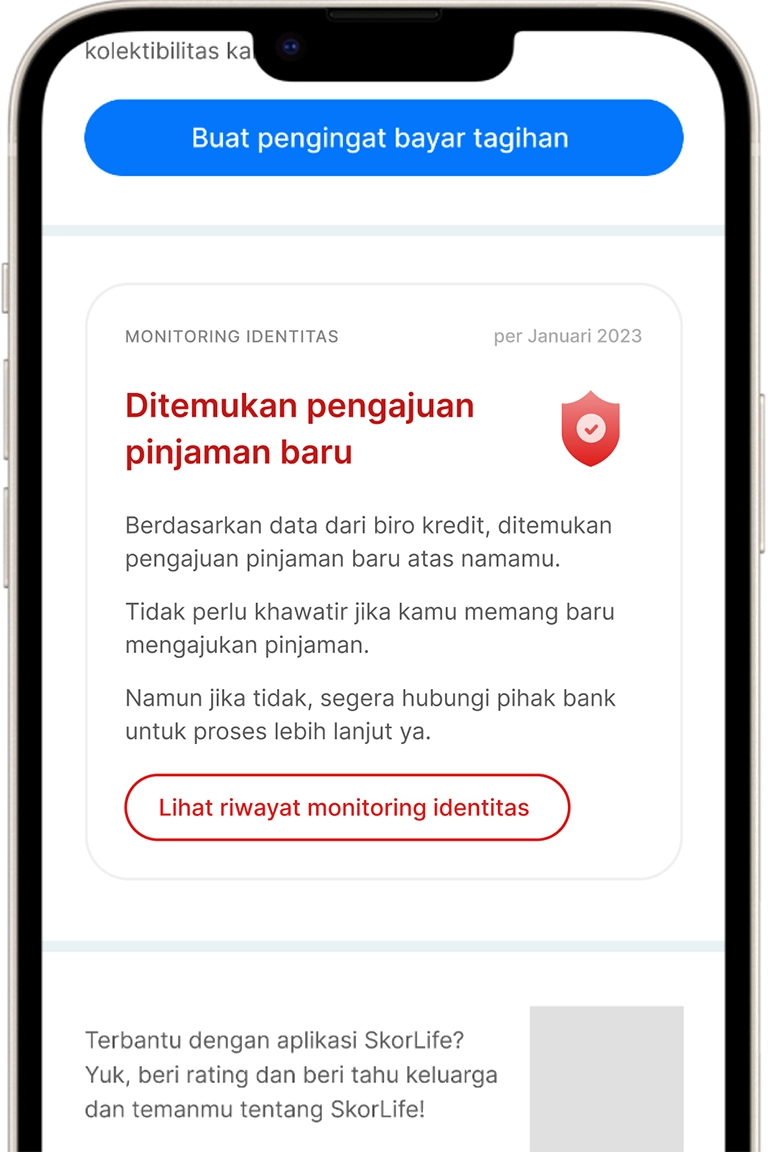

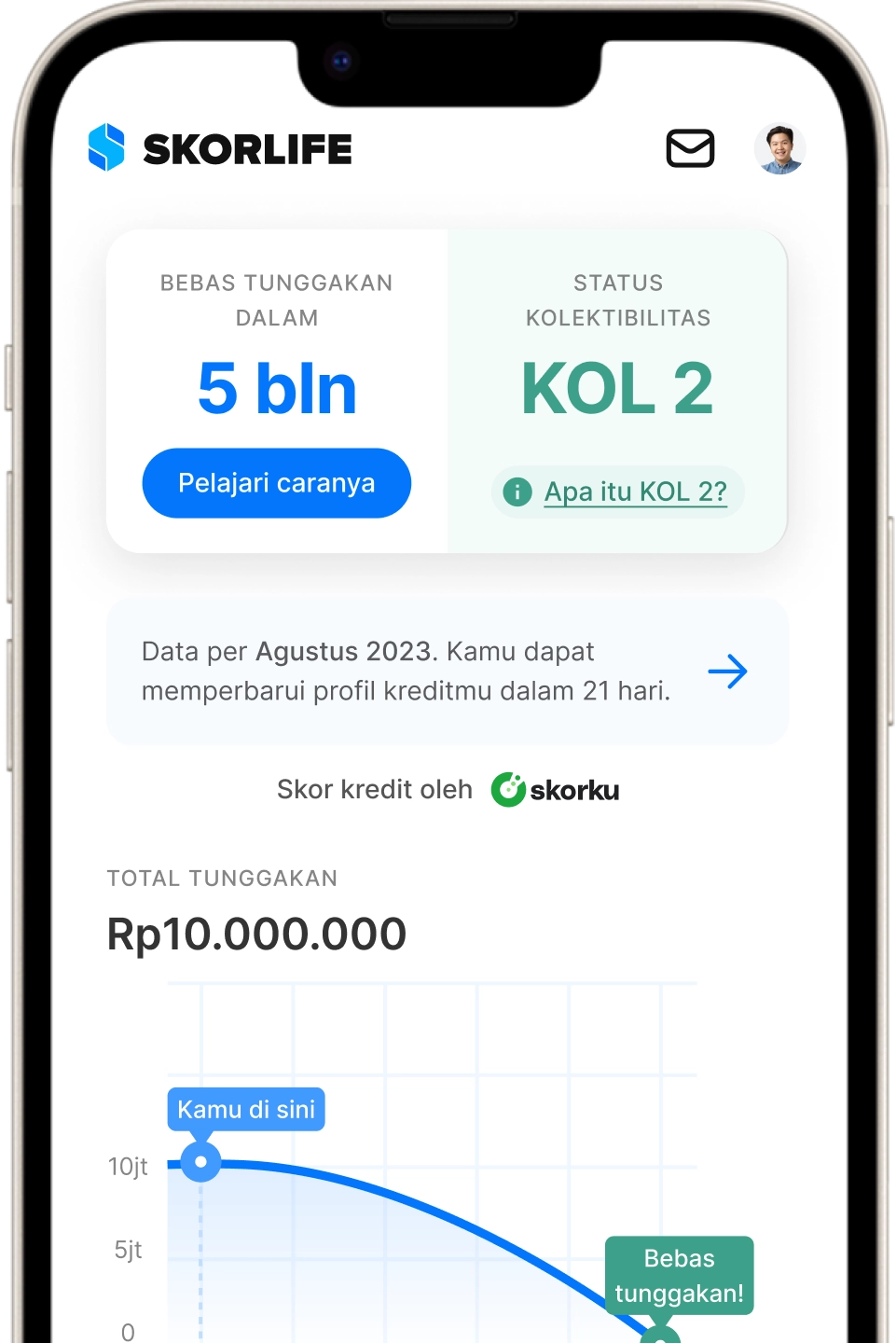

SLIK (Sistem Layanan Informasi Keuangan) adalah standar kualitas kredit yang dibuat oleh Bank Indonesia untuk menunjukkan status kolektibilitasmu saat ini (apakah kamu memiliki kredit macet atau tidak).

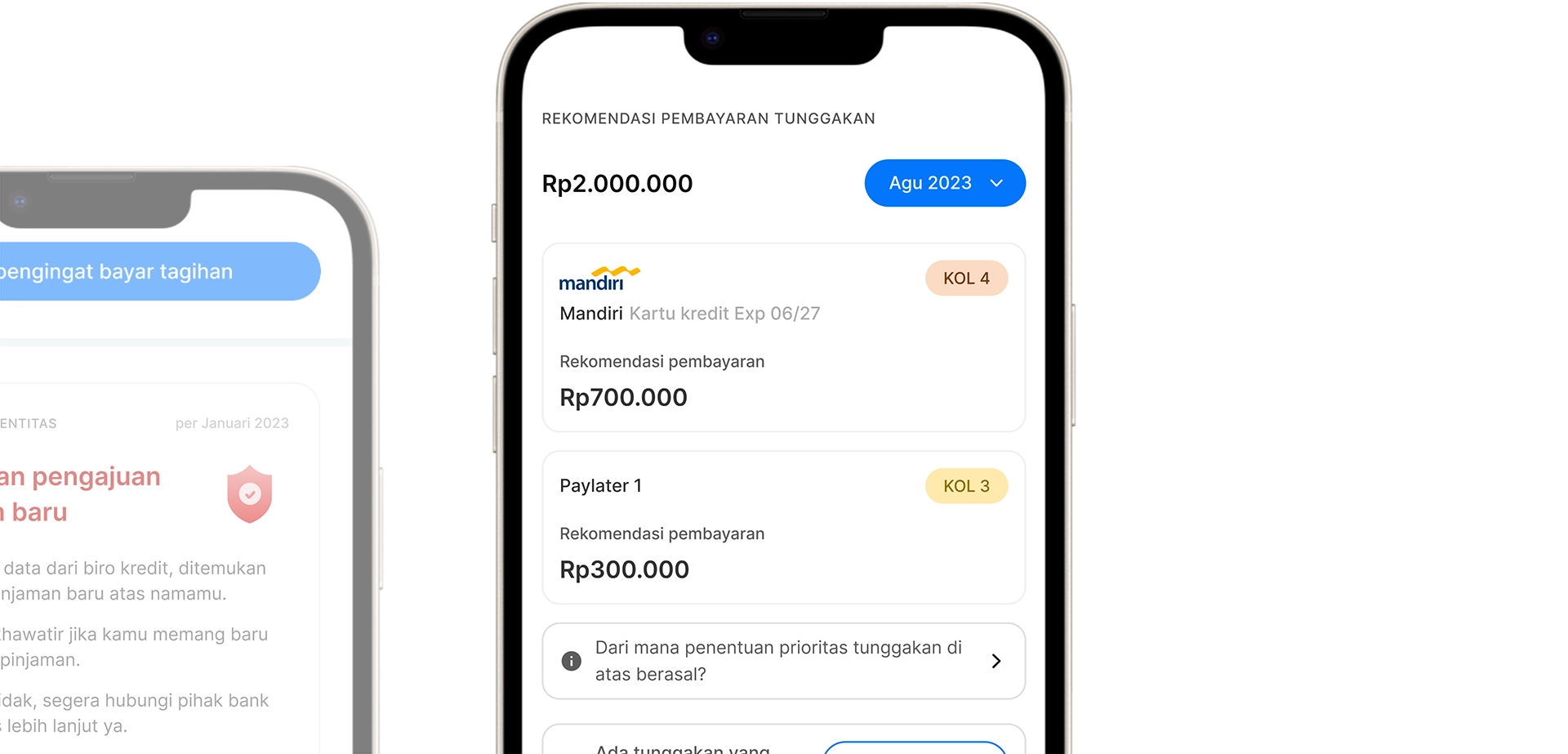

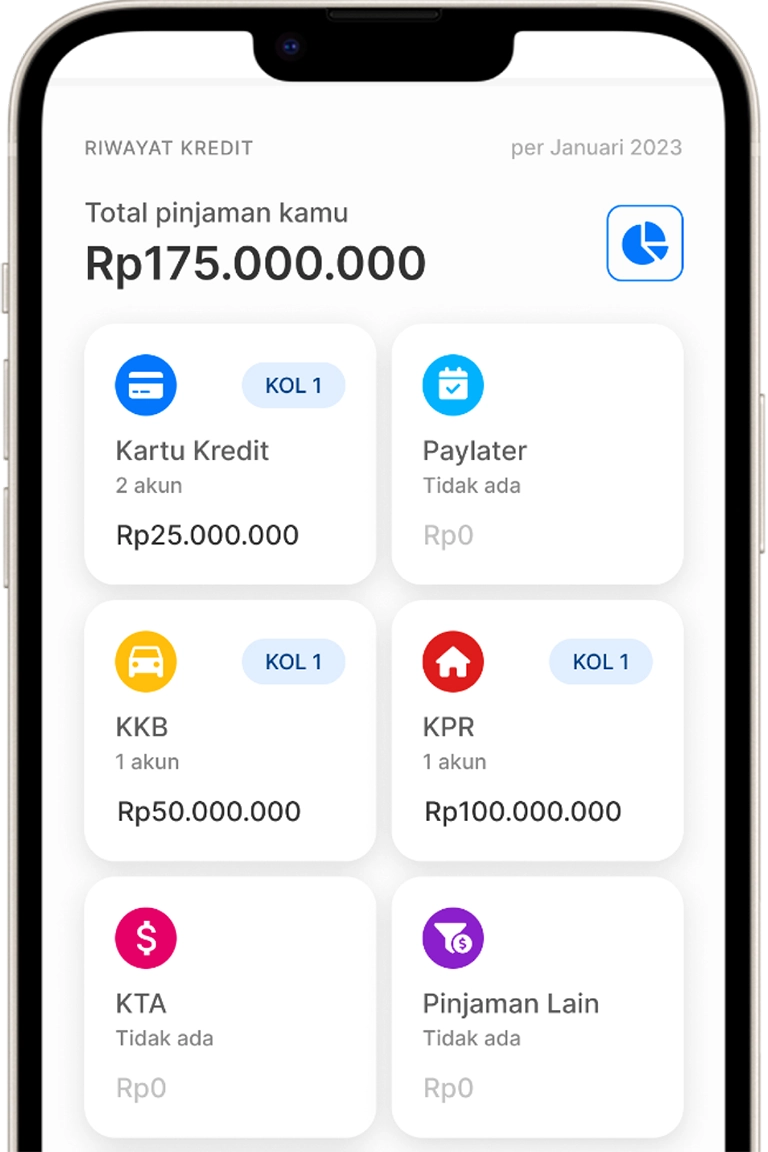

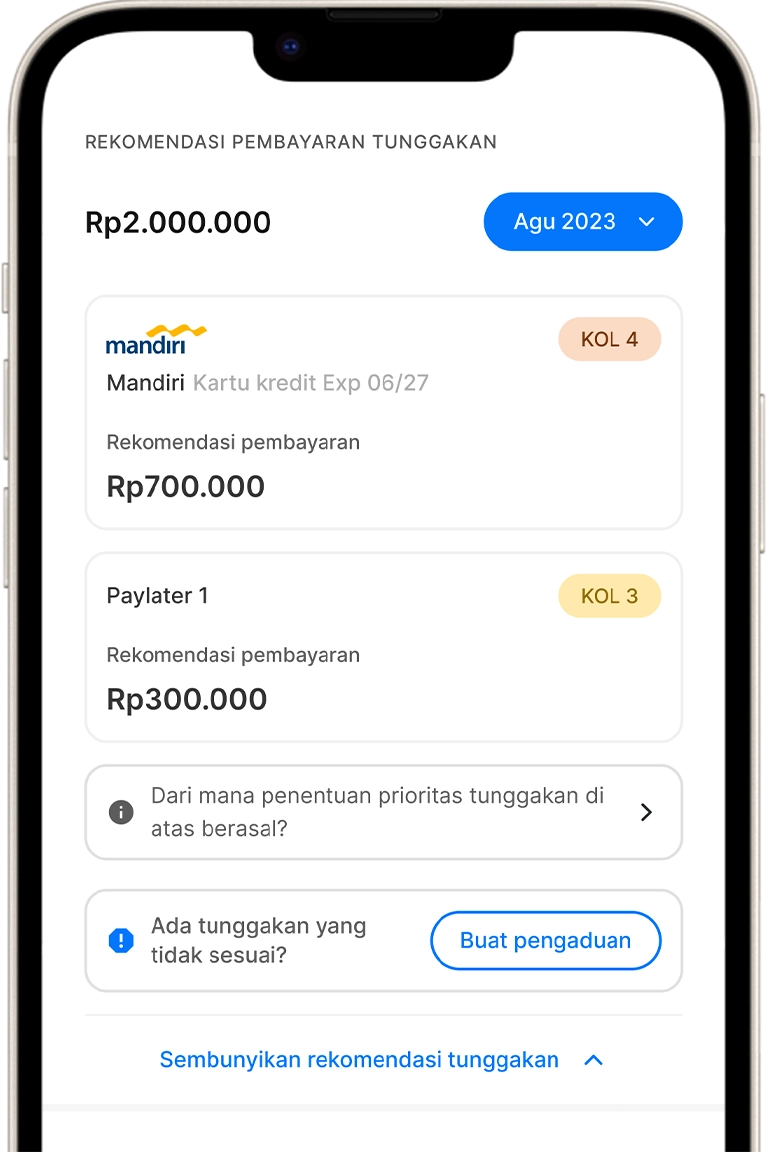

Status kolektibilitas ini memungkinkanmu mengetahui situasi perkreditanmu saat ini. Terdapat 5 kategori dari status kolektibilitas SLIK , yakni:

| Kolektibilitas | Apa artinya bagi nasabah? |

|---|---|

| Skor (KOL) 1 | Kredit Lancar, artinya nasabah tercatat tidak memiliki tunggakan cicilan. |

| Skor (KOL) 2 | Kredit DPK (Dalam Perhatian Khusus), artinya debitur tercatat menunggak cicilan kredit 1-90 hari. |

| Skor (KOL) 3 | Kredit Tidak Lancar, artinya nasabah tercatat menunggak cicilan kredit 91-120 hari. |

| Skor (KOL) 4 | Kredit Diragukan, artinya nasabah tercatat menunggak cicilan kredit 121- 180 hari. |

| Skor (KOL) 5 | Kredit Macet, artinya nasabah tercatat menunggak cicilan kredit lebih dari 180 hari. |

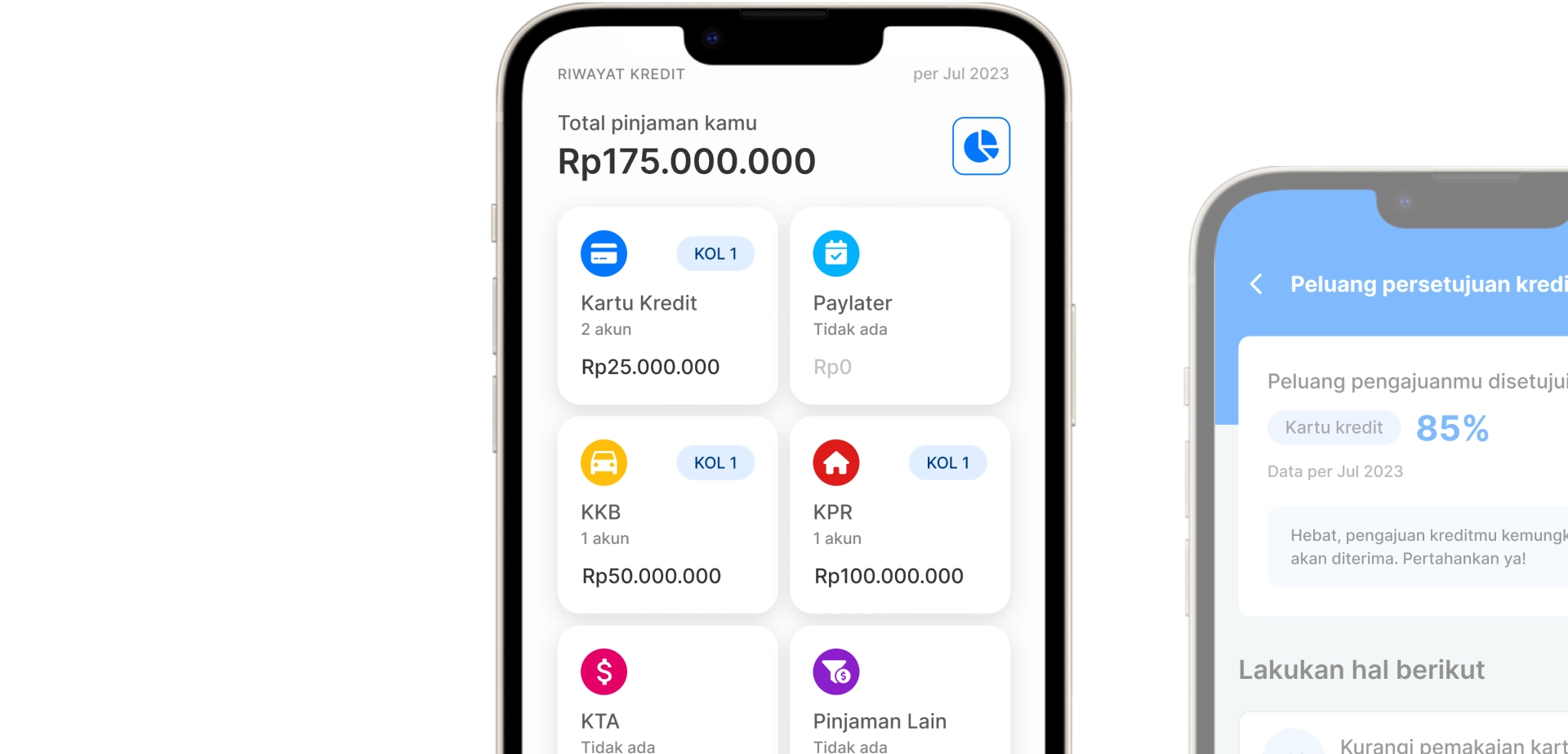

Skor kredit yang baik akan membuka kesempatan bagi kamu untuk mengakses produk seperti KPR dan Kredit Kendaraan Bermotor (KKB), atau mendapatkan biaya bunga yang lebih rendah.

Skor kredit memungkinkan bank dan lembaga keuangan lainnya untuk menentukan apakah kamu dapat dipercaya untuk diberikan pinjaman atau tidak. Dengan demikian, memiliki skor kredit dan mempertahankan skor yang baik sangatlah penting.